环境准备

安装cmder

官网下载地址

http://cmder.net/下载好解压包可直接使用

环境变量配置

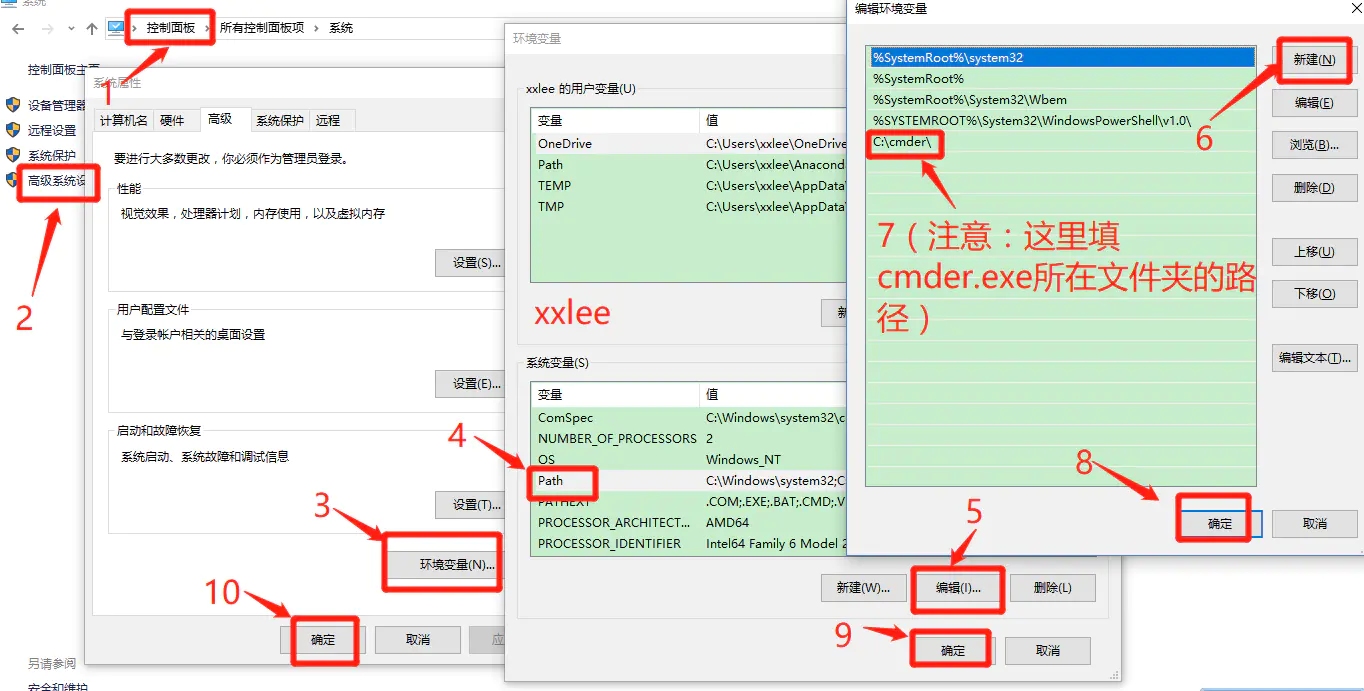

在系统属性里面配置环境变量,将Cmder.exe所在文件路径添加至path里

win+R,输入cmder,确定,即可运行cmder

配置右键快捷启动

// 设置任意地方鼠标右键启动Cmder Cmder.exe /REGISTER ALL

快捷键

Tab 自动路径补全

Ctrl+T 建立新页签

Ctrl+W 关闭页签

Ctrl+Tab 切换页签

Alt+F4 关闭所有页签

Alt+Shift+1 开启cmd.exe

Alt+Shift+2 开启powershell.exe

Alt+Shift+3 开启powershell.exe (系统管理员权限)

Ctrl+1 快速切换到第1个页签

Ctrl+n 快速切换到第n个页签( n值无上限)

Alt + enter 切换到全屏状态

Ctr+r 历史命令搜索

Tab 自动路径补全

Ctrl+T 建立新页签

Ctrl+W 关闭页签

Ctrl+Tab 切换页签

Alt+F4 关闭所有页签

Alt+Shift+1 开启cmd.exe

Alt+Shift+2 开启powershell.exe

Alt+Shift+3 开启powershell.exe (系统管理员权限)

Ctrl+1 快速切换到第1个页签

Ctrl+n 快速切换到第n个页签( n值无上限)

Alt + enter 切换到全屏状态

Ctr+r 历史命令搜索

Win+Alt+P 开启工具选项视窗中文乱码问题

将下面的4行命令添加到cmder/config/aliases文件末尾。

l=ls --show-control-chars

la=ls -aF --show-control-chars

ll=ls -alF --show-control-chars

ls=ls --show-control-chars -F

安装docker桌面版

下载

https://www.docker.com/

下载Docker Desktop

安装可能遇到的问题

Installation failed:one pre-requisite is not fullfilled

提示我们系统版本低,解决办法,伪装成专业版系统。用管理员权限开启运行[cmd]命令开启命令行,输入如下指令

REG ADD "HKEY_LOCAL_MACHINE\software\Microsoft\Windows NT\CurrentVersion" /v EditionId /T REG_EXPAND_SZ /d Professional /F

再次安装docker可以成功

下载QUANTAXIS的docker-compose.yaml文件

`https://github.com/QUANTAXIS/QUANTAXIS`

如果你是股票方向的 ==> 选择 qa-service 下的docker-compose.yaml

如果你是期货方向的 ==> 选择 qa-service-future 下的docker-compose.yaml

你可以理解 docker的构成类似搭积木的模式, 你需要这个功能的积木, 就选择他放在你的docker-compose.yaml里面

期货方向的yaml 比股票多一个 QACTPBEE的docker-container [这是用于分发期货的tick行情所需的 股票则无需此积木]

可通过git拉取全部代码到本地,从本地拷贝出需要的dockerfile文件

docker部署quantaxis

- 选取一个空间较大的盘,最好不放c盘,新建quantaxis文件夹,将docker-compose.yaml拷贝到quantaxis文件夹

cd到quantaxis文件夹,运行如下命令

docker volume create --name=qamg docker volume create --name=qacode docker-compose up -d

意思在后台启动这个docker环境,如果需要控制台打印输出,则把-d去掉

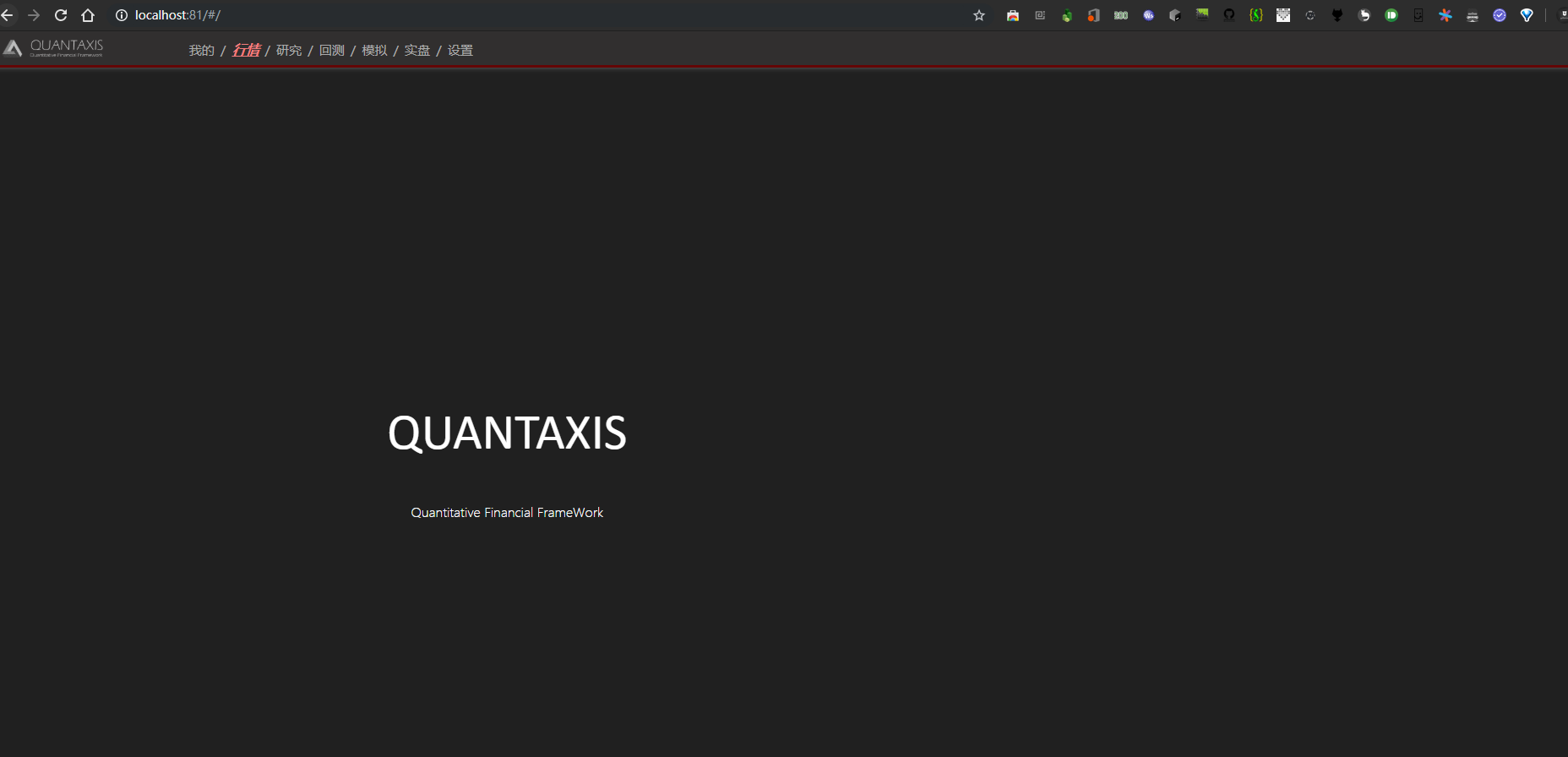

- 在无报错的情况下,打开浏览器输入localhost:81即可看到

在上方随意点击栏目,都可进入登陆界面,默认密码是quantaxis

- docker做了什么

帮你直接开启你需要的服务

- 27017 mongodb

- 8888 jupyter (密码)quantaxis

- 8010 quantaxis_webserver

- 81 quantaxis_community 社区版界面

- 61208 系统监控

- 15672 qa-eventmq (密码)admin admin

日志查看

docker logs cron容器名其他命令

docker ps docker stats docker-compose top (必须到dockerfile文件夹目录下) docker-compose ps (必须到dockerfile文件夹目录下) docker stop $(docker ps -a -q)停止容器 docker rm $(docker ps -a -q)删除容器 docker-compose pull 更新(必须到dockerfile文件夹目录下) docker-compose up -d 重启服务(必须到dockerfile文件夹目录下) docker-compose stop 停止服务(必须到dockerfile文件夹目录下) docker run --rm -v qamg:/data/db \ -v $(pwd):/backup alpine \tar zcvf /backup/dbbackup.tar /data/db 备份数据库到当前目录下 docker run --rm -v qamg:/data/db \ -v $(pwd):/backup alpine \ sh -c "cd /data/db \ && rm -rf diagnostic.data \ && rm -rf journal \ && rm -rf configdb \ && cd / \ && tar xvf /backup/dbbackup.tar" 还原当前目录下的dbbackup.tar到mongod数据库 当更新了dockerfile后重启服务,之前保存的数据不会被清除

保存数据

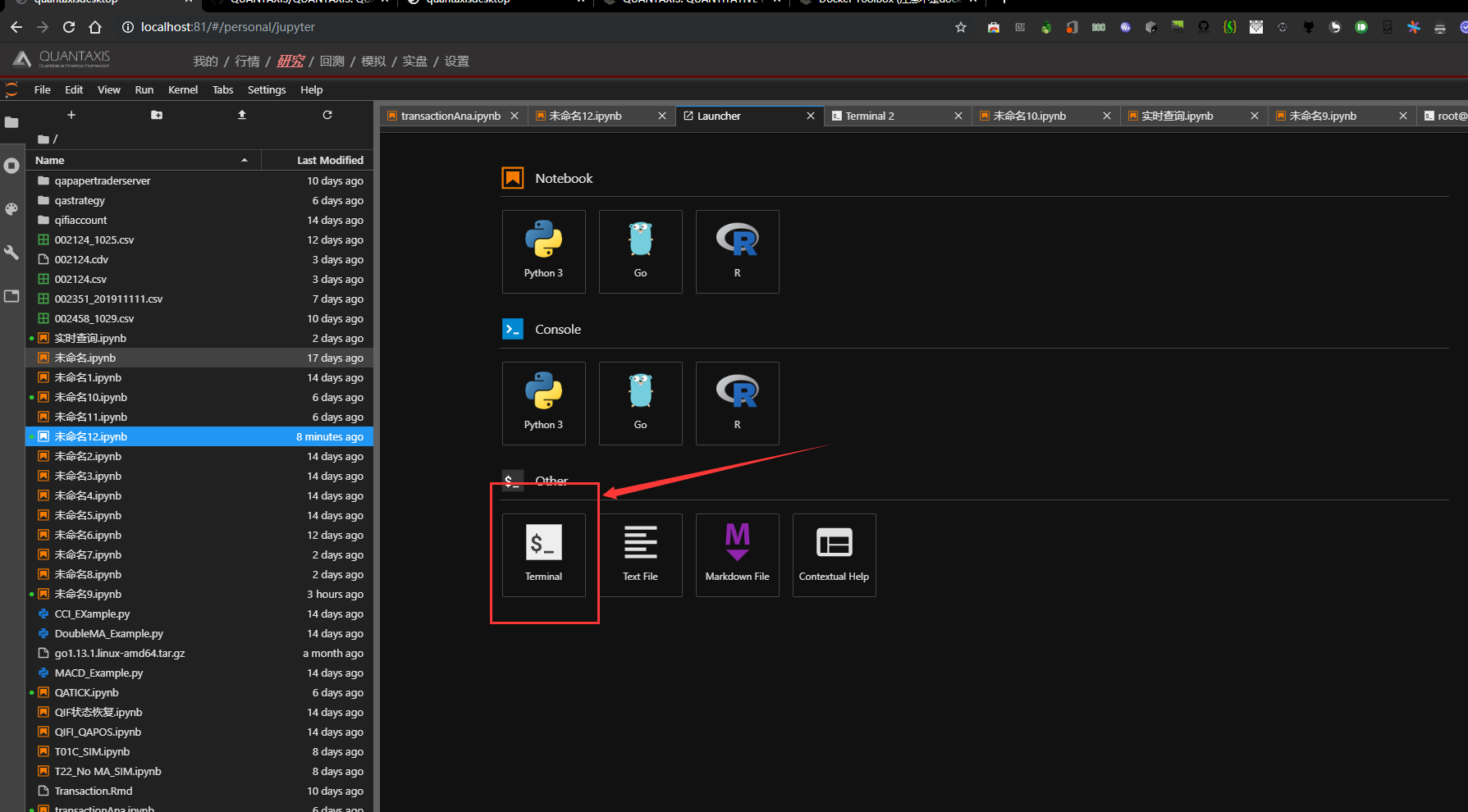

- 先进入到jupyter的登陆页登陆,找到terminal

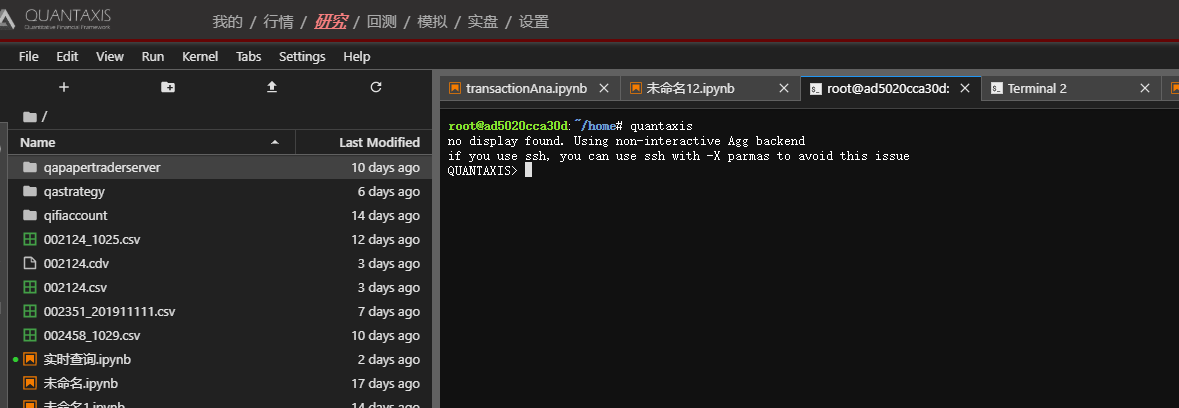

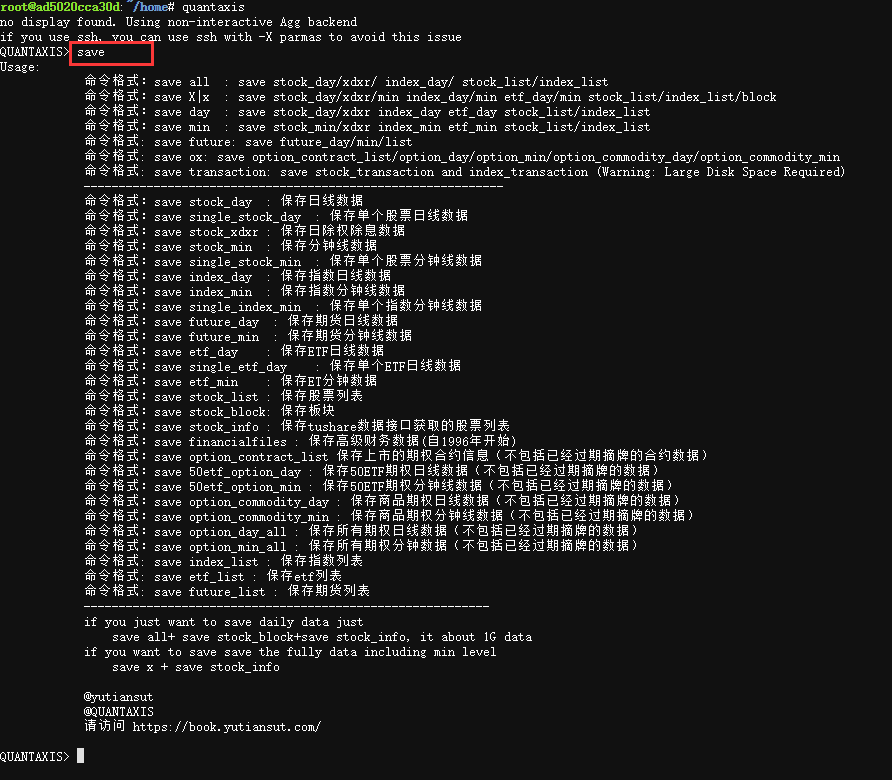

- 在点开的terminal界面中,输入quantaxis 回车, 进入quantaxis cli的命令行界面

- 在命令行界面 输入 save 按回车, 你可以看到许多命令行选项

参考

save all (股票/指数 的日线数据 | 权息数据 | 板块数据) save x (股票/指数的 日线/分钟线数据 | 权息数据| 板块数据) save future_min_all (期货的全部合约的分钟线数据) save future_min (q期货主连的分钟线数据) save future_day_all (期货全部合约的日线数据) save future_day (期货主连的日线数据) save index_day (指数数据 此处也要存, 因为在做回测的时候, 需要沪深300作为标的对照物)存完数据后可以打开notebook,做一个回测

import QUANTAXIS as QA import numpy as np import pandas as pd import datetime st1=datetime.datetime.now() # define the MACD strategy def MACD_JCSC(dataframe, SHORT=12, LONG=26, M=9): """ 1.DIF向上突破DEA,买入信号参考。 2.DIF向下跌破DEA,卖出信号参考。 """ CLOSE = dataframe.close DIFF = QA.EMA(CLOSE, SHORT) - QA.EMA(CLOSE, LONG) DEA = QA.EMA(DIFF, M) MACD = 2*(DIFF-DEA) CROSS_JC = QA.CROSS(DIFF, DEA) CROSS_SC = QA.CROSS(DEA, DIFF) ZERO = 0 return pd.DataFrame({'DIFF': DIFF, 'DEA': DEA, 'MACD': MACD, 'CROSS_JC': CROSS_JC, 'CROSS_SC': CROSS_SC, 'ZERO': ZERO})

# create account

user = QA.QA_User(username='quantaxis', password='quantaxis')

portfolio = user.new_portfolio('qatestportfolio')

Account = portfolio.new_account(account_cookie='macd_stock', init_cash=1000000)

Broker = QA.QA_BacktestBroker()

QA.QA_SU_save_strategy('MACD_JCSC','Indicator',Account.account_cookie)

# get data from mongodb

QA.QA_SU_save_strategy('MACD_JCSC', 'Indicator',

Account.account_cookie, if_save=True)

data = QA.QA_fetch_stock_day_adv(

['000001', '000002', '000004', '600000'], '2017-09-01', '2018-05-20')

data = data.to_qfq()

# add indicator

ind = data.add_func(MACD_JCSC)

# ind.xs('000001',level=1)['2018-01'].plot()

data_forbacktest=data.select_time('2018-01-01','2018-05-01')

for items in data_forbacktest.panel_gen:

for item in items.security_gen:

###################

daily_ind=ind.loc[item.index]

if daily_ind.CROSS_JC.iloc[0]>0:

order=Account.send_order(

code=item.code[0],

time=item.date[0],

amount=1000,

towards=QA.ORDER_DIRECTION.BUY,

price=0,

order_model=QA.ORDER_MODEL.CLOSE,

amount_model=QA.AMOUNT_MODEL.BY_AMOUNT

)

#print(item.to_json()[0])

Broker.receive_order(QA.QA_Event(order=order,market_data=item))

trade_mes=Broker.query_orders(Account.account_cookie,'filled')

res=trade_mes.loc[order.account_cookie,order.realorder_id]

order.trade(res.trade_id,res.trade_price,res.trade_amount,res.trade_time)

elif daily_ind.CROSS_SC.iloc[0]>0:

#print(item.code)

if Account.sell_available.get(item.code[0], 0)>0:

order=Account.send_order(

code=item.code[0],

time=item.date[0],

amount=Account.sell_available.get(item.code[0], 0),

towards=QA.ORDER_DIRECTION.SELL,

price=0,

order_model=QA.ORDER_MODEL.MARKET,

amount_model=QA.AMOUNT_MODEL.BY_AMOUNT

)

#print

Broker.receive_order(QA.QA_Event(order=order,market_data=item))

trade_mes=Broker.query_orders(Account.account_cookie,'filled')

res=trade_mes.loc[order.account_cookie,order.realorder_id]

order.trade(res.trade_id,res.trade_price,res.trade_amount,res.trade_time)

Account.settle()

print('TIME -- {}'.format(datetime.datetime.now()-st1))

print(Account.history)

print(Account.history_table)

print(Account.daily_hold)

# create Risk analysis

Risk = QA.QA_Risk(Account)

Account.save()

Risk.save()

- 推荐的做法

使用最新的QAStrategy来做回测/模拟

首先 打开terminal (上面有讲), 输入

pip install qastrategy

然后 新建一个notebook, 输入

from QAStrategy import QAStrategyCTABase

import QUANTAXIS as QA

import pprint

class CCI(QAStrategyCTABase):

def on_bar(self, bar):

res = self.cci()

print(res.iloc[-1])

if res.CCI[-1] < -100:

print('LONG')

if self.positions.volume_long == 0:

self.send_order('BUY', 'OPEN', price=bar['close'], volume=1)

if self.positions.volume_short > 0:

self.send_order('SELL', 'CLOSE', price=bar['close'], volume=1)

elif res.CCI[-1] > 100:

print('SHORT')

if self.positions.volume_short == 0:

self.send_order('SELL', 'OPEN', price=bar['close'], volume=1)

if self.positions.volume_long > 0:

self.send_order('BUY', 'CLOSE', price=bar['close'], volume=1)

def cci(self,):

return QA.QA_indicator_CCI(self.market_data, 61)

def risk_check(self):

pass

# pprint.pprint(self.qifiacc.message)

然后 你可以自由指定回测/模拟

首先实例化这个类

strategy =CCI(code='RB2005', frequence='1min',strategy_id='a3916de0-bd28-4b9c-bea1-94d91f1744ac', start=‘2020-01-01‘, end=‘2020-02-07’)

如果你需要测试这个策略

strategy.debug()

如果你需要做回测

strategy.run_backtest()

如果你需要让他直接挂模拟

在挂模拟的时候, 你需要注意一些东西

挂模拟的标的需要和真实标的一致

挂模拟的时候, 你的行情必须是有推送的, 并且申请了你所需要的的分钟线级别的数据

(如何申请行情数据? 你可以看这里 )

https://github.com/yutiansut/QUANTAXIS_RealtimeCollector

# 期货订阅请求

curl -X POST "http://127.0.0.1:8011?action=new_handler&market_type=future_cn&code=au1911"

1

2

3

4

5

6

7

8

9

10

# 股票订阅请求

curl -X POST "http://127.0.0.1:8011?action=new_handler&market_type=stock_cn&code=000001"

# 二次采样请求

curl -X POST "http://127.0.0.1:8011?action=new_resampler&market_type=future_cn&code=au1911&frequence=2min"

对于小白可能难以理解curl是个啥, 此处给出一个简单易懂的代码

import requests

requests.post("http://127.0.0.1:8011?action=new_handler&market_type=future_cn&code={}".format("rb2001")

以此类推其他的请求都可以这么做

像 螺纹2001 合约, 你需要改成 rb2001 注意此处是小写

strategy =CCI(code='rb2001', frequence='1min',strategy_id='a3916de0-bd28-4b9c-bea1-94d91f1744ac')

strategy.debug_sim()

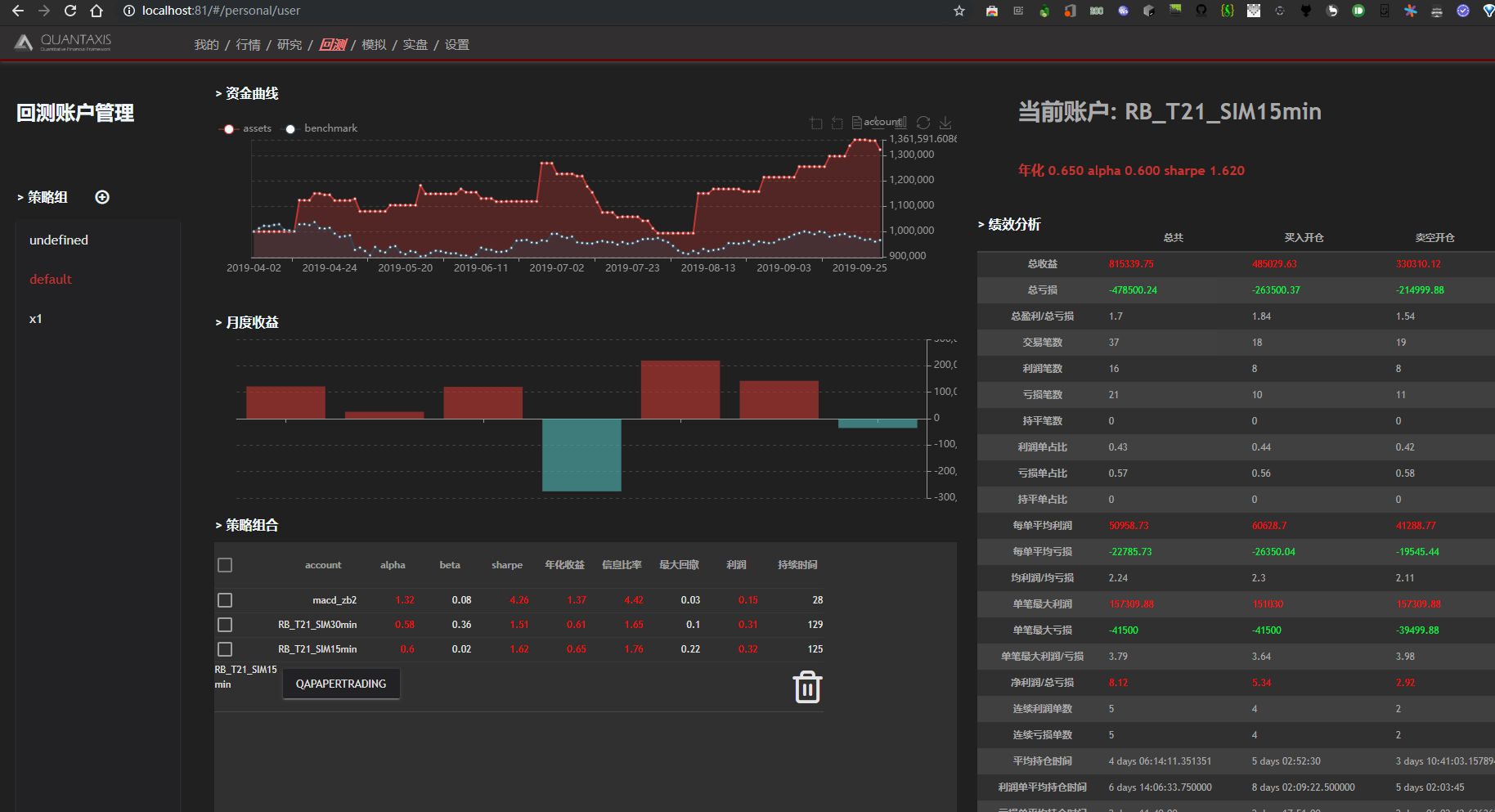

做完了这些操作以后, 你可以点击 回测 你就可以看到类似这样的结果

更多参考

http://www.yutiansut.com:3000/topic/5dc5da7dc466af76e9e3bc5d

如何修改期货的实盘行情地址 http://www.yutiansut.com:3000/topic/5dfade9efe01257b44740e70

实时如何申请行情 http://www.yutiansut.com:3000/topic/5dd1be9b0c8e672840f3fea7

如何接入你的实盘期货账户 http://www.yutiansut.com:3000/topic/5dc865e8c466af76e9e3bdd1

如何实现模拟盘/实盘的跟单 http://www.yutiansut.com:3000/topic/5ddb5ba8fe01257b4474080a

docker 如何访问外部数据库 https://github.com/QUANTAXIS/QUANTAXIS/issues/1346 http://www.yutiansut.com:3000/topic/5e4531c96d3b182e88b4ebb4

docker小白用户的推荐 http://www.yutiansut.com:3000/topic/5e4cb13f6d3b182e88b4ef64

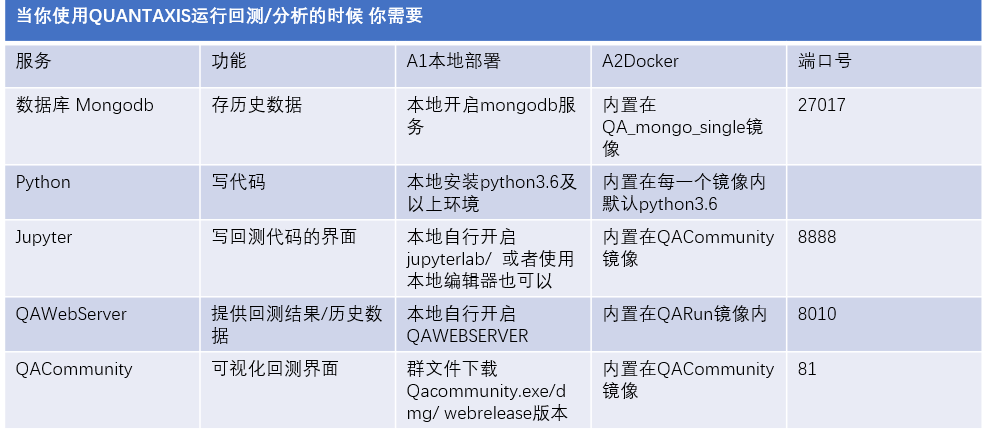

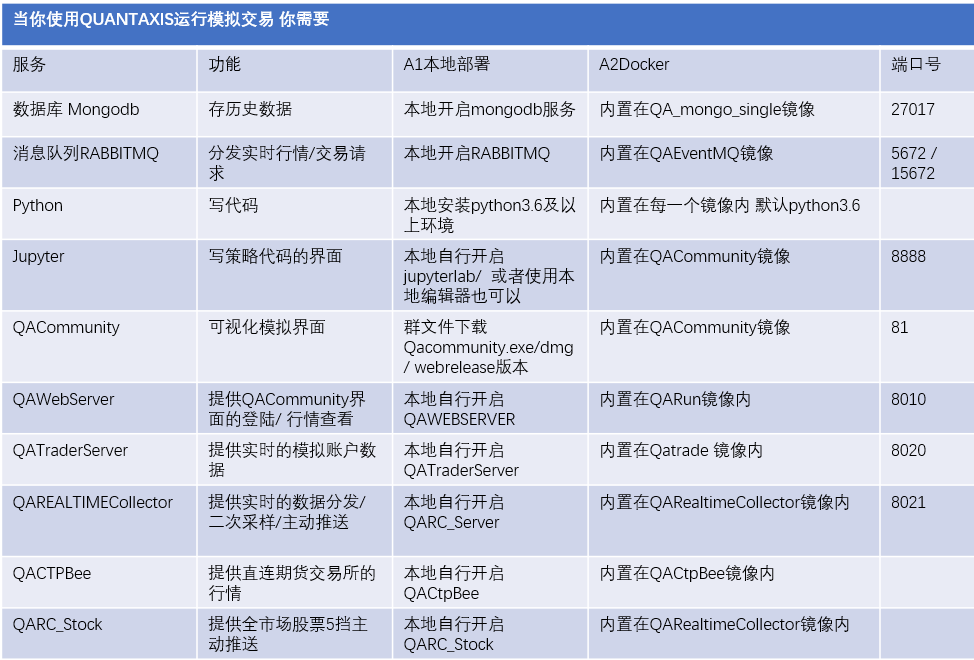

整个环境一览

配置的一些备忘

- 安装vscode可以调试docker

修改定时保存数据的时间

使用vscode进入qa-cron的容器中,进入目录 /etc/cron.d 修改daily_update里的时间即可,如果只需要保存期货数据,要改掉脚本里的 update_future.py

部署

crontab daily_update

crontab -l

检查

/etc/init.d/cron start

/etc/init.d/cron status

解决在执行时提示 cron: can’t lock /var/run/crond.pid, otherpid may be 2699: Resource temporarily unavailable

解决方案:

rm -rf /var/run/crond.pid

/etc/init.d/cron reload

sudo /usr/sbin/service cron restart

如果定时不启用,可以在本地save保存数据,save不会覆盖之前已经下载好的数据

在界面安装包

!ls

!pip -v

!pip install

!pip install qastrategy -U

在terminal界面也可以安装

from QUANTAXIS.QAARP.QAAccountPro import QA_AccountPRO

QA_AccountPRO?

docker-compose常用命令

docker-compose up -d nginx 构建建启动nignx容器

docker-compose exec nginx bash 登录到nginx容器中

docker-compose down 删除所有nginx容器,镜像

docker-compose ps 显示所有容器

docker-compose restart nginx 重新启动nginx容器

docker-compose run --no-deps --rm php-fpm php -v 在php-fpm中不启动关联容器,并容器执行php -v 执行完成后删除容器

docker-compose build nginx 构建镜像 。

docker-compose build --no-cache nginx 不带缓存的构建。

docker-compose logs nginx 查看nginx的日志

docker-compose logs -f nginx 查看nginx的实时日志

docker-compose config -q 验证(docker-compose.yml)文件配置,当配置正确时,不输出任何内容,当文件配置错误,输出错误信息。

docker-compose events --json nginx 以json的形式输出nginx的docker日志

docker-compose pause nginx 暂停nignx容器

docker-compose unpause nginx 恢复ningx容器

docker-compose rm nginx 删除容器(删除前必须关闭容器)

docker-compose stop nginx 停止nignx容器

docker-compose start nginx 启动nignx容器